はじめに|「頑張っているのに貯まらない」家庭に必要なのは、節約術より“支出の設計図”

「毎月それなりに働いているのに、なぜかお金が貯まらない」

「節約を意識しているのに、月末になると苦しい」

そんな悩みを抱えている家庭は少なくありません。

今回ご紹介するのは、横山光昭さんの著書

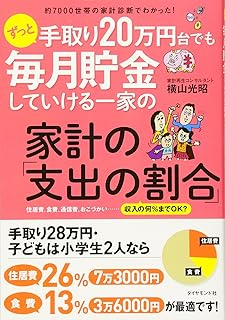

**『手取り20万円台でも毎月貯金していける一家の家計の「支出の割合」』**です。

この本の魅力は、単なる節約テクニック集ではなく、

“何に、どれくらい使っていいのか”を割合で示してくれることにあります。

家計管理がうまくいかない理由は、収入が低いからとは限りません。

むしろ多くの場合は、支出の優先順位が曖昧なまま、なんとなくお金を使ってしまっていることが原因です。

本記事では、本書の重要ポイントを整理しながら、

子育て世帯・共働き世帯・これから資産形成を始めたい家庭にも役立つ形で解説します。

本書の結論|家計は「金額」ではなく「支出の割合」で考える

本書の核心です。

家計は、支出額ではなく“支出の割合”で管理するべき。

たとえば、収入が増えても生活レベルが一緒に上がってしまえば、貯金は増えません。

逆に、手取りが20万円台でも、支出のバランスが整っていれば、毎月きちんと貯蓄できます。

著者は、家計を立て直すために次の考え方を重視しています。

- ボーナスを前提に家計を組まない

- 毎月の「手取り収入」で生活設計をする

- 先に予算を決め、その範囲でやりくりする

- 貯蓄の割合だけは、なるべく崩さない

- 家族で家計を共有し、同じ方向を向く

これは積立投資にも通じる考え方です。

「余ったら投資する」「余ったら貯金する」では、ほぼ資産形成できません。

最初に貯蓄・投資の枠を確保し、残りで生活する。

この“仕組み化”こそが、家計改善・資産形成の本質だと感じました。

家計が赤字になる家庭の共通点|固定費・無関心・協力不足

本書では、問題家計の特徴として次の3つが挙げられています。

- 固定費が高すぎる

- 行動力に欠ける(家計簿をつけない、見直しをしない)

- 家族の協力が得られない

特に重要なのが、固定費の見直しです。

固定費の代表例は以下の通りです。

- 住居費

- 生命保険料

- 教育費

- 車関連費

- 通信費(スマホ代)

- 電気・ガスなどの契約

食費や日用品の節約はすぐに効果が見えますが、実はインパクトは限定的です。

一方で、固定費は一度見直せば、毎月自動的に支出が減るため、家計改善の効果が非常に大きい。

特に本書で繰り返し強調されているのが、生命保険と車です。

見直し効果が大きい2大項目|「保険」と「車」

1. 生命保険は“入りすぎ”が多い

家計が苦しい家庭ほど、なぜか保険料が高い。

これは本当にありがちな話です。

著者は、

「家計を顧みず保険をかけすぎるな」

と強く警鐘を鳴らしています。

特に参考になるのが、医療保険・生命保険の考え方です。

- 子どもが生まれたら死亡保険は検討する

- ただし必要以上に大きな保障はいらない

- 医療費は高額療養費制度がある

- 保険金額は年齢や家族状況に応じて徐々に減らせる

- 無駄な保険はやめ、ネット生保も選択肢にする

本書では、1か月入院しても高額療養費制度を考慮すれば、

自己負担はおおむね上限が見えているため、

「不安だから」と過剰に保険に入るのは非効率だと示しています。

家計管理の観点では、

保険は“安心を買う商品”であると同時に、“固定費”でもある。

この視点は非常に重要です。

2. 車は“持っているだけでお金が減る”

本書の中でも、かなりインパクトがあるのが車の話です。

著者は、**「車はかなりの金食い虫」**と断言しています。

我が家は車を保有していますので耳が痛い話ですが、確かに維持費は大変です。

車にかかる費用は、購入費だけではありません。

- 駐車場代

- ガソリン代

- 車検

- 税金

- 保険

- メンテナンス費

本書では、利用頻度が少ないのに所有しているケースに対して、

「月5回しか乗らないなら、1回あたりのコストは非常に高い」

という具体的な視点を提示しています。

都市部や公共交通機関が整っている地域では、

カーシェアやレンタカーのほうが合理的な場合も多いでしょう。

家計を改善したいなら、

“車を持つのが当たり前”という思い込みを疑うことが必要です。

節約の落とし穴|「やみくもな我慢」は続かない

本書が優れているのは、

単に「節約しろ」と言わない点です。

むしろ著者は、次のように述べています。

- 極端な節約はストレスをためる

- ストレスは反動の散財につながる

- 小遣いや嗜好品は、削れるようで削るべきではない

- 食費は節約しやすいが、節約しすぎない

- 継続できる家計管理こそ正解

NGな例として、たとえば、

- コーヒー代をゼロにする

- 休日の楽しみをすべて削る

- 外食を完全禁止にする

こうした方法は、一時的には効いても長続きしません。

家計管理で大切なのは、

**「苦しい節約」ではなく「無理のない予算設計」**です。

つまり、

- 先に予算を決める

- その範囲で楽しむ

- 余ったら貯めるのではなく、最初に貯める

この順番が重要なのです。

家計再生の鍵は「家族会議」|夫婦で同じ方向を向く

家計管理は、片方だけ頑張ってもうまくいきません。

本書でも、

「どちらかだけがお金を管理し、もう片方が無関心だと貯蓄しにくい」

と指摘されています。

特に子育て世帯では、

- 教育費をどう考えるか

- 習い事をどこまでやるか

- 保険をどこまでかけるか

- 車を維持するか手放すか

- 旅行やイベントにいくら使うか

こうした判断を夫婦で共有しないと、必ずズレが生まれます。

著者がすすめるのは、

「マネー会議」を家族で開くこと。

これは非常に良い習慣だと思います。

月1回でもいいので、

- 今月の支出

- 来月のイベント費

- 貯蓄額

- 大きな買い物の予定

を共有するだけで、家計の透明性が上がります。

さらに、子どもにも

「お金は大切」「無限ではない」

という感覚を少しずつ伝えていくことが、将来の金銭教育にもつながります。

今日から実践できる具体策|小さな見直しが家計を変える

本書には、すぐに取り入れやすい実践アイデアも豊富です。

特に印象に残ったものをまとめると、次の通りです。

- ATM手数料を払わない習慣をつける

- 買い物は予算以上のお金を持っていかない

- 週1回は冷蔵庫の余り物を使い切る日を作る

- 電気契約を見直す

- よく使う照明はLEDに変える

- 待機電力を減らす

- 受信料や保険料はまとめ払いを検討する

- 新聞を惰性で取り続けない

- 服を買う前に重複チェックをする

- 「1つ買ったら1つ手放す」ルールを作る

- チケットは金券ショップも活用する

- 娯楽費を使わなかった月は、旅行積立に回す

どれも派手ではありません。

しかし、家計改善とは本来こういうものです。

一発逆転の節約術はない。

小さな無駄を減らし、意味のある支出を残す。

この姿勢こそが、長期的な資産形成につながります。

教育費・老後資金・収入アップ|“守り”だけではなく“攻め”も必要

本書では、教育費や老後資金にも触れられています。

- 子ども1人あたりの教育費は大きい

- 周囲に流されて早期教育で散財しない

- 習い事は自治体主催のものも活用する

- 老後は公的年金を前提に、不足分を冷静に考える

ここで大切なのは、

「周囲がやっているから」で支出を増やさないことです。

育児世帯は特に、比較でお金を使いやすい。

習い事、イベント、知育玩具、ブランド服……。

でも本当に必要なのは、

**“見栄の支出”ではなく、“価値のある支出”**です。

そして、著者は最後に重要なことも伝えています。

節約だけでなく、収入を増やす努力も必要。

- 副業

- ブログ運営

- 投資による資産形成

- スキルアップによる本業収入アップ

家計管理は、支出を減らすだけでは限界があります。

だからこそ、

「守りの家計管理」と「攻めの収入アップ」

この両輪で考えることが重要です。

まとめ|家計を変えるのは“我慢”ではなく“ルール化”

『手取り20万円台でも毎月貯金していける一家の家計の「支出の割合」』は、

家計管理が苦手な人にこそ読んでほしい一冊です。

この本から学べる本質は、次の3つに集約されます。

- 家計は「なんとなく」ではなく「割合」で管理する

- 見直すべきは食費より、まず固定費

- 家族で共有し、無理なく続けられる仕組みを作る

特に印象的だったのは、

「支出割合を完璧に守れなくてもいい。ただし大きくズレるのは問題」

という考え方です。

家計管理は、完璧主義だと続きません。

少しズレても修正できる、そんな柔軟さが必要です。

もし今、家計に不安があるなら、

まずは次の3つだけでも始めてみてください。

- 毎月の手取りベースで予算を決める

- 保険・車・住居費など固定費を点検する

- 夫婦で月1回のマネー会議をする

それだけでも、家計は確実に変わり始めます。

そしてその先に、

貯金できる家計 → 投資できる家計 → 将来に強い家計

という流れが生まれます。

家計改善は、人生改善です。

本書はその第一歩として、非常に実用的な一冊でした。

コメント